ローンが残っている投資用マンションの売却は、一般の方にとっては複雑で難解なものです。十分な情報を得られず、悩んでいる方も多いでしょう。

この記事では、ローン残債のある投資用マンションを売却したいオーナーに向けて、具体的な売却方法や手順などを解説します。

詐欺まがいの買取営業が急増中!

近年、売買契約の違約金を狙った詐欺的な買取営業が急増しています!

媒介契約のつもりが売買契約を締結させられ、解約を求めると数百万円もの高額な違約金を請求する、というもの。こういったリスクを回避するには買取業者に買い取ってもらう方が良いでしょう。

ただ買取業者も様々で、下記のような営業文句には注意が必要です。

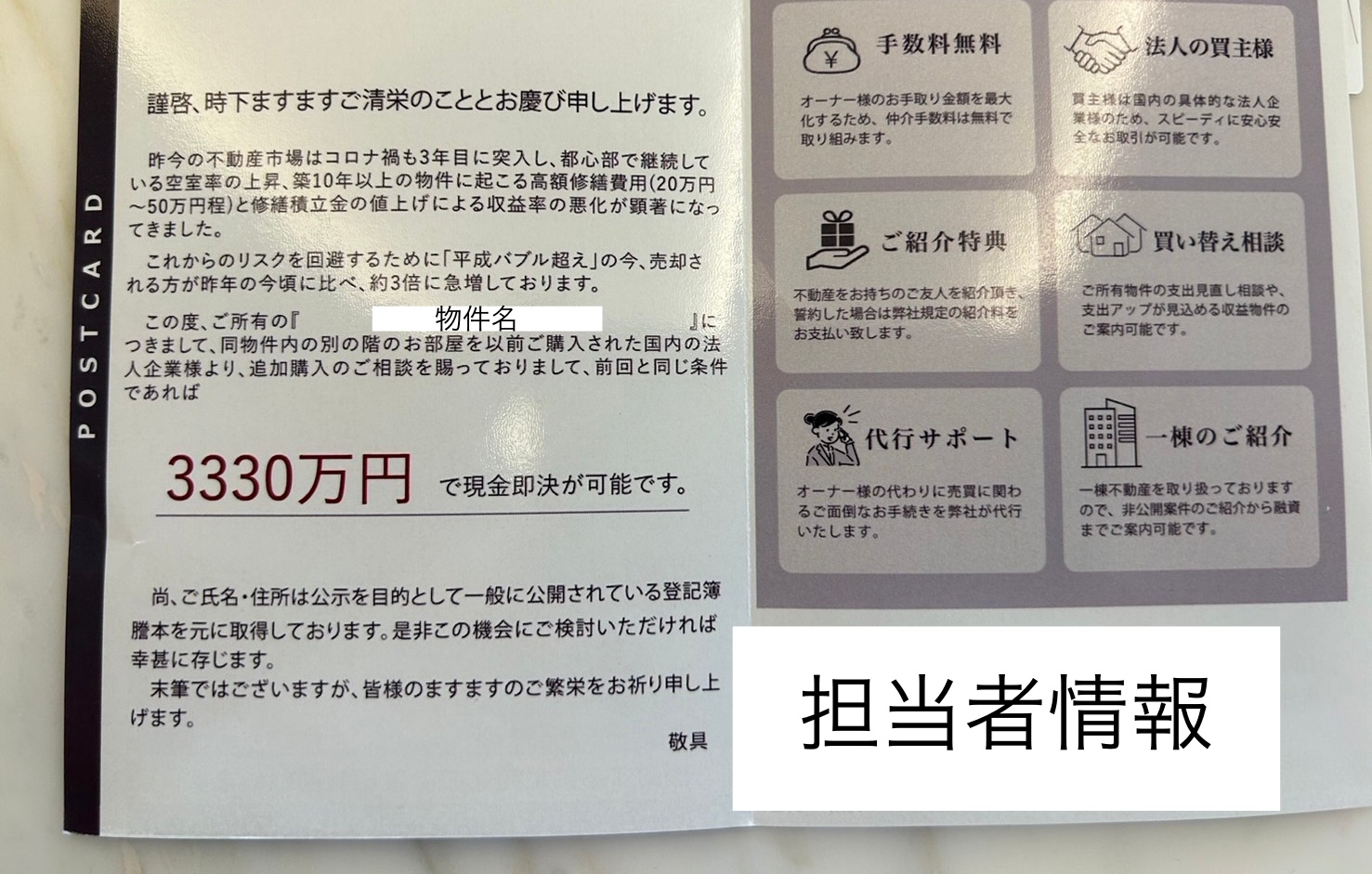

- あなたの物件を3330万円で買いたい人がいます(購入価格2,500万円)

- 法人ですでに同じマンションの別の部屋を3100万円で購入された方があなたの部屋も欲しいと懇願しています

こういった、不動産オーナーがつい目を止めてしまうような内容の買取DMは物件オーナーには多く届きます。

また、DM、電話、訪問、インターネット広告など・・・熱心に買取営業をしている不動産会社には絶対売ってはいけません。

本当に良い買取業者は口コミで次々に顧客が舞い込むもの。営業しないと顧客が見つからない時点で、詐欺ではないにしても、そうした会社に売却するメリットがありません。

電話営業してくる会社と、口コミで人気の不動産業者、どちらにあなたの不動産を売却したいですか?

私もワンルームマンションを売却した経験があります。今の時代不動産を保有していると非常にキケンですから。。

ちなみに当ブログに相談いただいた方からもらったDMがこちらです。

3,330万円で現金即決!

3,330万円で現金即決!

と書いていますが、管理人が信用できる業者に問い合わせたところ、査定結果は2,500万円でした。。こういうDMは実際の金額よりも大幅に高い金額で送ってくるものです。実際に問い合わせると色々理由つけられて金額下げられるでしょうね。

買取のDMなんてそんなモンです。鵜呑みにすると痛い目に遭います。

ローン返済が苦しいなら一刻も早く売却すべき

不動産投資物件を売却するもっとも一般的な理由は、ローン返済が難しくなった場合でしょう。

不動産を購入する際、多くの人がローンを組みますが、ワンルームマンション投資では毎月の手出しが出てしまうケースがほとんど。

負担が重く、ローン返済が苦しい状況に陥っている場合は、早期の売却を検討した方が良いでしょう。

月々の手出しがあるワンルームマンションは今すぐ損切りしましょう。少しでも早い損切りがダメージを最小限に抑えてくれます。

ローン残債のある投資用マンションは売却できる?

ローンが残っている場合、売却する際にはその不動産に設定されている「抵当権」を取り除かなければなりません。抵当権とは、融資している金融機関が不動産を担保にする権利のことです。

抵当権がある不動産は、ローンを提供する金融機関の担保となっているため、自由に売却することができません。これは住宅用不動産や投資用マンションなど、どのような種類の不動産にも適用されます。

◯売却できるケース:売却価格>ローン残債

不動産の売却価格がローン残債を上回れば、売却価格(成約価格)で残債を相殺できるため、そのまま売却可能です。

◯売却できないケース:売却額<ローン残債

売却価格がローン残債を下回る場合、そのままではマンションを売却できません。これが一般的に「オーバーローン」と呼ばれる状況です。

オーバーローンの場合の対処法

売却額がローン残債を下回ってしまう「オーバーローン」の場合は、ローンを完済しなければマンションを売却できません。このようなケースでは、以下の対処が考えられます。

自己資金や新たな借り入れで補填する

もっともオーソドックスな対処法は、自己資金や新たな借り入れで補填する方法です。

例えば、ローン残債が1,500万円あり、売却価格が1,000万円だった場合、差額の500万円を自己資金や新たな融資で補填する必要があります。

さらに実際には諸経費が掛かりますから、その分も含めて用意しなければいけません。

住み替えローンの利用

売却する不動産を住宅として使用していて、転勤などにともなって住居を買い替える、という場合には、住み替えローンという選択肢もあります。

住み替えローンは、新しい住宅を購入する際のローンに、現在のローン残債を組み入れてまとまった1つのローンにするというもの。

ただし負担額が大きくなることから審査が厳しくなりますし、そもそも不動産投資物件での利用が基本的に認められません。

タイミングを見直す

不足金の用意は難しいものの、月々の返済はなんとかなっているという場合は、タイミングを見直して、ローン残債が減るのを待つこともできます。その間に物件や土地の価格が上がる可能性もゼロではありません。

しかし、不動産の価値は通常、築年数を重ねるたびに下がっていくので、待てば待つほど状況が悪化する可能性も当然あります。

多少無理をして、新たなローンを組んででも売却した方が、傷が浅くて済むかもしれません。

任意売却する

月々のローンの支払いすら困難という場合には、任意売却という形で売却することも可能です。

金融機関から合意を得る必要はありますが、競売ほど売却価格が下がる可能性は低い点が大きなメリット。ただし、金融機関が提示する様々な条件をクリアする必要があり、買い手がつかなければ売却はできません。そもそも金融機関によっては任意売却を認めていないケースもあります。

任意売却が間に合わず競売へ進んでしまえば、市場価格を大きく下回る価格で取引されることになります。さらに、残債はその後も返済し続けなければいけません。こうなる前になんとか対処したいですね。

親族・友人からお金を借りる

自己資金がない場合、正直一番お勧めなのがこれです。

一刻も早く売却すべきなので、足りないお金は親族・友人から工面することが一番でしょう。親族・友人であれば銀行から借入よりもハードルは低いですし、スピードもありますしね。

借りたお金はちゃんと返さないと別の問題に発展するので要注意です!

残債を早く減らすポイント

不動産の残債を減らす方法をご紹介します。

借り換え

金利や手数料がより低いローンに借り換えることで、残債を減らすことができます。

ただし、借り換え自体に手数料がかかるため、一見お得に思えるローンへ借り換えた場合でもトータルではかえって損になるケースもあり、注意が必要です。

交渉によって条件を変更する

借入先の金融機関と交渉することで、金利や期間などの条件を変更できる場合があります。

交渉は難しいですが、金融機関も任意売却や競売を避けたいため、十分な理由があれば相談を受けてくれるでしょう。

積極的に繰り上げ返済をする

月々の返済とは別に、一定額の資金を使って繰り上げ返済を行うことで、月々の返済額を減らしたり、ローンの期間を短縮したりすることも可能です。

ボーナスが入ったタイミングなどで繰り上げ返済を検討する方が多いかもしれませんが、新たにローンを組んで一括返済したほうが総合的な返済額は少なく抑えられる可能性もあります。どちらが得か、よくシミュレーションした方がよいでしょう。

残債を返済するときの注意点

ここでは残債を返済するときの注意点を解説します。

投資資産を当てにしない

オーバーローンの残債を補填する資金は、現金・預金を活用するのが安心です。

株や金などの投資資産は、市場価格の変動に影響される可能性があり、売却や返済のタイミングで希望通りの価格で現金化できる保証がありません。投資資産を当てにするのはやめておきましょう。

物件ごとに残債を確認しておく

複数の物件を所有していると、残債の状況が煩雑で把握しきれていない場合があります。残債額を誤解したまま売却を進めると、いざというときに資金が不足する可能性があります。

とくに売買契約を結んでからでは違約金などが発生するリスクもあるので、取引を行う前に、必ず正確な残債額を確認しておきましょう。

金融機関への連絡

金融機関によって、残債返済の対応が異なることがあります。予期せぬ費用の発生を避けるためにも、事前に連絡して手数料や手続きについて確認しておきましょう。

リフォームはしない

売却前のリフォームは避けましょう。物件の価値を高めるために、リフォームやリノベーションを提案する業者もいますが、実際にはリフォーム費用を物件価格に上乗せすることで販売価格が高騰し、買い手がつかないリスクがあります。

そのままの状態で売りに出す方が早く売却でき、無駄な支出も抑えられます。

信頼できる業者に依頼する

納得のいく取引をするためにも、信頼できる不動産会社を選ぶことが大切です。このとき、くれぐれも不動産一括査定サイトなどを利用しないように注意してください。

他にも

- DM

- 電話営業

- web広告

などで宣伝、営業してくる業者は絶対にNGです。

不動産一括査定サイトでは、物件の情報や個人情報を入力するだけで自分にあった複数の不動産会社に一括で査定依頼ができ、便利に思えるかもしれません。

しかし、一括査定には下記のようなリスクがあります。

- 売れる見込みのない査定価格をつける「高預かり」をされ、売れないからと価格を下げられてしまうリスク

- 媒介契約のつもりが契約日を空欄にした売買契約を締結され、違約金を騙し取る違約金詐欺にあうリスク

- 高値で買い取った後、物件にイチャモンをつけて損害賠償請求をされるリスク

車などは複数社に査定を出すことが一般的ですが、こと不動産では危険な業者があまりにも多いのが現状。

上記のようなトラブルとは無縁の、信頼できる業者に絞って問い合わせた方が安全です。

不動産は買取が基本

残債のある投資用不動産を処分する方法としては「買取」が基本です。

不動産の「買取」とは、不動産会社が直接物件を買い取る手法です。「仲介」のように、買い手を探す手間や時間がかからず、現金化までが早い点がメリット。

そもそも仲介は下記のようなリスクがあり、とてもおすすめできません。

- 売れる見込みのない査定価格をつける「高預かり」をされ、売れないからと価格を下げられてしまう

- 媒介契約のつもりが契約日を空欄にした売買契約を締結され、違約金を騙し取る違約金詐欺にあうリスク

- 高値で買い取った後、物件にイチャモンをつけて損害賠償請求をされるリスク

- 手数料目当ての「囲い込み」により、1,000万円単位で価格を下げられるリスク

つまり、仲介では早く売れないだけでなく、高く売れないうえに騙される可能性まであるのです。「相場より高い価格で購入希望する人がいます!」なんて誘い文句に騙されないでくださいね。

欲張らずに、信頼できる業者に買取を依頼しましょう。

まとめ

今回は投資用マンションの売却について、ローン残債があるケースについて解説しました。売却額で残債を相殺する、ローンを切り替えるなどの方法を用いることで、残債のあるマンションでも売却できるかもしれません。まずは現在の残債を正確に把握し、必要な対策を検討しましょう。

ワンルームマンションは絶対にやってはいけない投資です。もし今ワンルームマンションをお持ちなら、損切りしてでも手放してください。

ワンルームマンションは月々の手出しがマイナスである上に、資産価値も老朽化と共に下がっていきます。少しでも早く売却することがダメージを最小限に抑える最適解です。

私も持っていたワンルームマンションは手放しました。もちろん数百万円のローン残債が残り、家族からお金を借りて完済しました。それでも持ち続けるよりは良い解決策だったと今でも確信しています。

もし今持っているワンルームマンションで、月々の手出しが発生しているなら、今すぐにでも売却してください!ただ売却先もキチンと選ばないと詐欺にあってしまう可能性があります。。

もし売却でわからないことや相談したいことがあったら、LINEで相談に乗ってますよ。