「投資用マンションに、いっそのこと自分で住むのってどうだろう?なかなか入居者が決まらないし、空室対策にならないかな」

「駅からのアクセスが良く気に入っているし、家賃もかからなくなるから、投資用マンションに自分で住みたい!デメリットや問題はある?」

購入した投資用マンションに入居者がなかなか決まらず、思うような収益を得られない状況が続くと、自分で住もうか検討する方もいるのではないでしょうか。

しかしローンや税金面など多くのリスクをともなうため、投資用マンションに自分で住むことは推奨できません。

賃貸経営状況がこれ以上悪化することを防ぎたいのであれば、最善策は買取です。

当記事では、投資用マンションに自分で住むことで生じる10のリスクと、よくあるQ&Aについて解説しますので、ぜひご覧ください。

詐欺まがいの買取営業が急増中!

近年、売買契約の違約金を狙った詐欺的な買取営業が急増しています!

媒介契約のつもりが売買契約を締結させられ、解約を求めると数百万円もの高額な違約金を請求する、というもの。こういったリスクを回避するには買取業者に買い取ってもらう方が良いでしょう。

ただ買取業者も様々で、下記のような営業文句には注意が必要です。

- あなたの物件を3330万円で買いたい人がいます(購入価格2,500万円)

- 法人ですでに同じマンションの別の部屋を3100万円で購入された方があなたの部屋も欲しいと懇願しています

こういった、不動産オーナーがつい目を止めてしまうような内容の買取DMは物件オーナーには多く届きます。

また、DM、電話、訪問、インターネット広告など・・・熱心に買取営業をしている不動産会社には絶対売ってはいけません。

本当に良い買取業者は口コミで次々に顧客が舞い込むもの。営業しないと顧客が見つからない時点で、詐欺ではないにしても、そうした会社に売却するメリットがありません。

電話営業してくる会社と、口コミで人気の不動産業者、どちらにあなたの不動産を売却したいですか?

私もワンルームマンションを売却した経験があります。今の時代不動産を保有していると非常にキケンですから。。

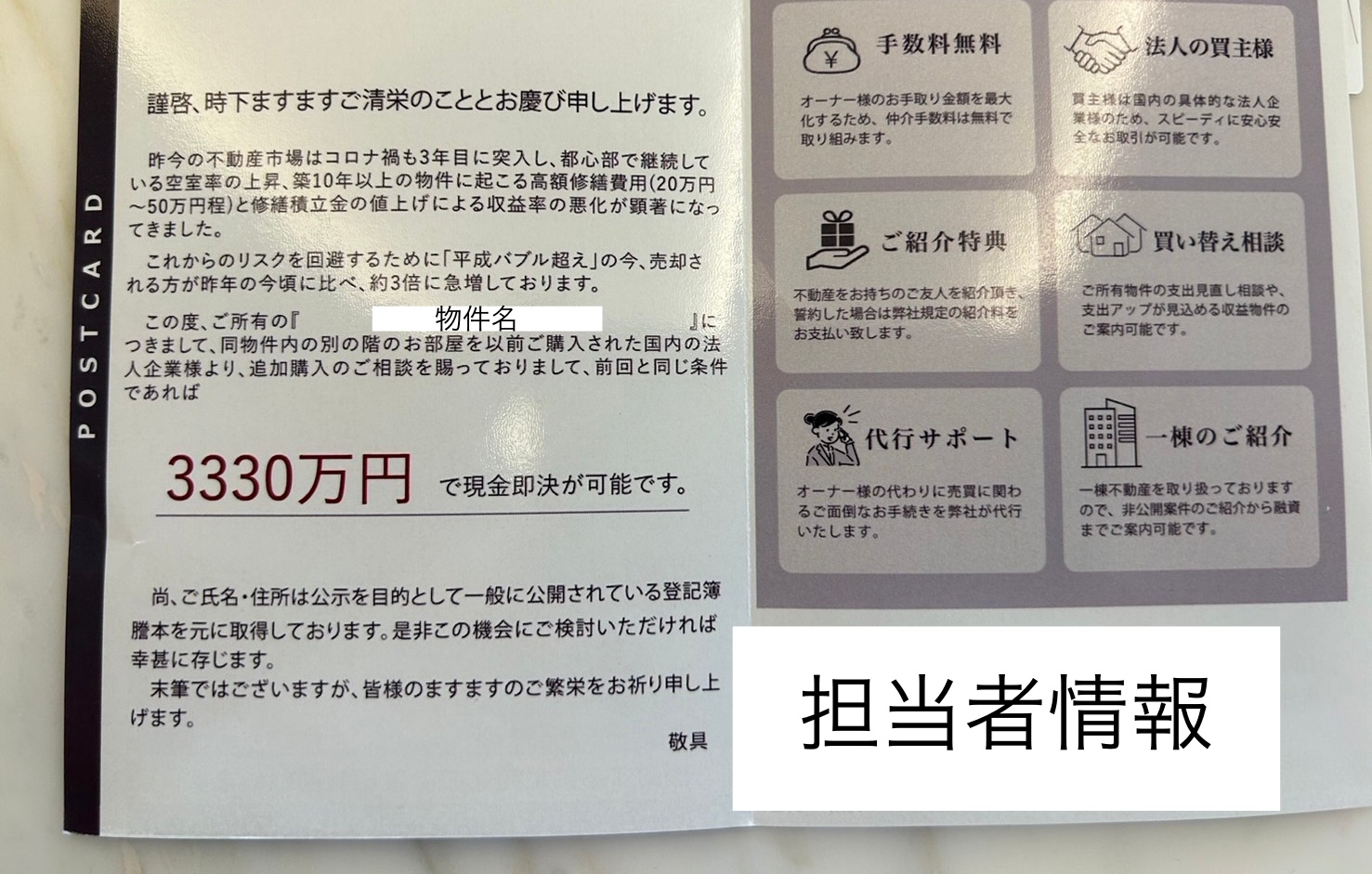

ちなみに当ブログに相談いただいた方からもらったDMがこちらです。

3,330万円で現金即決!

3,330万円で現金即決!

と書いていますが、管理人が信用できる業者に問い合わせたところ、査定結果は2,500万円でした。。こういうDMは実際の金額よりも大幅に高い金額で送ってくるものです。実際に問い合わせると色々理由つけられて金額下げられるでしょうね。

買取のDMなんてそんなモンです。鵜呑みにすると痛い目に遭います。

投資用マンションに自分が住むことができるケース

投資用マンションにオーナーが自分で住むことが認められるケースは、以下のとおりです。

- 不動産投資ローンを完済している(金融機関からの借入がない)

- 金融機関の許可を得ている

- 入居者がいない

ローンを完済している(金融機関からの借入がない)

物件の購入時に不動産投資ローンを利用したものの、すでに完済している場合や、全額自己資金で購入して借り入れがないなどの状況の場合は、投資用に購入した不動産であってもその物件はオーナーの持ち物ですから、自分で住んでも問題ありません。

金融機関の許可を得ている

不動産投資ローンは賃料収入を前提にしたローンなので、自己居住による収入減少が金融機関のリスクを高めるため、不動産投資ローンの返済中に自身で住む場合は、金融機関の許可が必要です。

許可を得ずに黙って住んでしまうと、金融機関から一括返済を求められる可能性もあるので注意しましょう。

入居者がいない

いくら物件のオーナーでも、入居者がいるときに自身が住むために追い出すことは基本的に認められません。借地借家法によって借主は守られており、貸主よりも有利な立場のため、正当事由がなければ退去してもらうことは困難です。(出典:e-Gov法令検索「借地借家法」)

家賃滞納が続いたり近隣に迷惑をかけたりするような、悪質な入居者であれば退去を認められる可能性はありますが、貸主の一方的な都合で物件を退去してもらえることは基本的にないと思っておきましょう。

投資用マンションに自分で住む意味がない理由

ここからはもし、投資用マンションにオーナーが自分で住むことを選択した場合に、どのようなリスクが潜んでいるのかについて解説していきます。

投資用マンションにオーナーが自分で住むと、以下のリスクを負う可能性があります。

|

順番に見ていきましょう。

不動産投資ローンから住宅ローンへの借り換えはハードルが高い

住宅ローンのほうが不動産投資ローンよりも金利が安く、借り換えたいと考える方が多いかもしれません。しかし現実的にはハードルが高く困難です。

不動産投資ローンから住宅ローンへ借り換えるには、以下のような問題が生じます。

|

そもそも住宅ローンは住宅の取得が目的のローンのため、不動産投資ローンからの借り換えを前提としていません。

審査体制が整っていないケースが多く、金融機関に借り換えの相談にすらのってもらえない可能性は高いです。

また借り換えをおこなっている金融機関があっても、投資用マンションの広さによっては審査に通らないこともあります。

たとえば、住宅金融支援機構の住宅ローン「フラット35」の場合は、対象となるマンションの面積を30平米以上としています。(出典:住宅金融支援機構「フラット35」)

投資用マンションのなかには1Rや1Kの狭い物件であるケースも多く、必ずしも住宅ローンの対象となる広さとは限らないでしょう。

そしてローンの借り換えには、以下のようなコストが発生することも忘れてはいけません。

|

合計すると数百万円かかることはまれではなく、結果的にローンの借り換えがお得になるのか事前に比較検討する必要もあります。

このように投資用マンションに自分で住むにあたって、不動産投資ローンから住宅ローンへの借り換えをすると、金融機関探しからコストの比較検討まで、多くの作業をともなうことを理解しておきましょう。

住宅ローン控除を受けられない可能性が高い

投資用マンションに自分で住む場合、仮に住宅ローンを利用できても以下の条件を満たせず、住宅ローン控除の対象外となる可能性が高いです。

|

住宅ローン控除では住宅の満たす基準に応じて最大455万円の所得控除を受けられますが、前提としてに購入後6カ月以内に入居しなければなりません。(出典:公益財団法人 生命保険文化センター「ライフイベントから見る生活設計」)

そのため一度でも入居者がいたり、すでに購入して6か月以上経ってしまっている場合は、住宅ローンの対象外となってしまいます。

また物件の床面積は50平米以上、もしくは合計所得金額1,000万円以下の方に限り、40平米以上が条件となっています。(出典:国土交通省「住宅取得等資金に係る贈与税の非課税措置等の延長(贈与税・相続税)」)

一般的な投資用マンションの多くは学生や社会人などの単身者の居住が想定されており、コンパクトな物件が中心です。

株式会社 不動産経済研究所の調査によると、2023年上期における首都圏で供給された投資用マンションの広さの平均は、1戸当たり26.22平米でした。

(出典:株式会社 不動産経済研究所「2023年上期及び2022年年間の首都圏投資用マンション市場動向」)

そのためせっかく住宅ローンに借り換えられても、条件を満たさない可能性が高く、住宅ローン控除は受けられないでしょう。

金融機関から許可を得られない可能性がある

不動産投資ローンを利用している場合は、投資用マンションに自分で住むにあたって、金融機関の許可を得なければなりません。

しかし、必ずしも承諾してもらえるとは限らないことを、理解しておきましょう。

金融機関が融資をおこなうときは、以下のような状況を踏まえて、きちんと返済してくれるのか綿密に審査がおこなわれます。

|

しかし物件の使用目的が投資用ではなく居住用へ変更されると、融資の可否を判断する条件が変わってしまいます。オーナーに賃料収入が入らなくなるので、当然ながらリスクも想定されるでしょう。

そのため投資用マンションに自分で住みたいと相談しても、金融機関から認めてもらえない可能性は十分にあり得ます。

不動産投資ローンを利用し続けると返済が負担になる

投資用マンションに自分で住むにあたって住宅ローンを利用せず、引き続き不動産投資ローンを返済する場合は、かなりの金銭的負担があると想定しておいてください。

居住用に利用できる住宅ローンの金利は金融機関によって異なるものの、2024年4月現在の目安は0.4%前後が相場です。

一方、主な金融機関における不動産投資ローンの金利相場は、以下のように住宅ローン金利よりも遙かに高いことをおわかりいただけるでしょう。

| 金融機関の種類 | 金利相場 |

| メガバンク

都市銀行 |

1%前後 |

| 地方銀行 | 1%~4%前後 |

| 信用金庫

信用組合 |

3%前後 |

| ノンバンク | 3%~5%前後 |

| 日本政策金融公庫 | 1%~3%前後 |

たとえば三井住友銀行やみずほ銀行など、メガバンク・都市銀行の金利は1%前後ですが、 ノンバンクの場合は10%近くになることもまれではありません。

仮に3,000万円借りており、不動産投資ローンの金利が5%だったとしましょう。

0.4%の金利で住宅ローンを利用する場合との月々の利息の差は、以下の計算式から求められます。

| 【毎月の利息額=直前のローン残高×月利※(%)】

※月利(%)=年利(%)/12ヶ月 不動産投資ローン:3,000万円×(0.05/12)=12万5,000円 住宅ローン:3,000万円×(0.004/12)=1万円 不動産投資ローンと住宅ローンの月々の利息差:12万5,000円ー10,000円=11万5,000円 |

計算結果を見る限り、不動産投資ローンと住宅ローンでは、月々の利息に大きな差が出ることをおわかりいただけるでしょう。

住宅ローンは一般的に給与を返済にあてるので貸し倒れのリスクが少ない一方、不動産投資ローンは賃料収入が返済原資です。

確実に入居者がいるとは限らないため、返済の遅延を想定すると、住宅ローンより不動産投資ローンの金利は高く設定されます。

投資用マンションに自分で住み、そのまま不動産投資ローンを利用することになれば、高い金利で返済し続けることとなります。

結果的に経済的負担がかかるので、積極的なおすすめはできません。

経費計上できなくなり節税効果を得られない

自分で投資用マンションに住むことになれば、経費計上できず、節税効果を得られなくなります。

経費にできる費用は賃貸経営という事業をおこない、賃料収入を得るためにかかったお金だけです。

オーナー自ら投資用マンションに住んだ時点で、事業ではなくなりますよね。

そのため、投資用マンションに自分で住むと、以下のような費用を経費として計上できなくなります。

|

投資用マンションの購入費は一括で経費計上せず、耐用年数に応じて数年~数十年に分けて減価償却していくので、毎年の所得金額を抑えられ節税につながります。

しかし、居住用物件は減価償却の対象とはならず、ほかの維持管理費用や固定資産税なども含めて経費として計上できなくなります。

自分で投資用マンションに住むと、税負担が増えるリスクがあることを知っておいてください。

賃料収入を得られない

投資用マンションにオーナー自らが住むと、当然ながら入居者からの賃料収入を得られなくなります。

そのためこれまで賃料収入から支払っていた以下のような費用を、ほかの収入源から補う必要があります。

|

賃貸経営では、一般的に賃料収入からローンを支払いますが、オーナー自ら住む場合は本業のようなほかの事業から費用を工面することになるでしょう。

たとえローンを利用していなくても、マンションを保有する限り固定資産税や光熱費など、多くの費用が継続的にかかります。

投資用マンションに自分で住むと今後の資金計画に無理が生じやすく、経済的に困窮するリスクが高まるためおすすめはできません。

オーナーチェンジ物件は住宅ローンを利用できない

オーナーチェンジ物件は住宅ローンを利用できないので、入居者が退去後にオーナー自ら投資用マンションに住むと、不動産投資ローンによる高い金利で返済することとなります。

入居者がいる状態でオーナーが変更になる物件をオーナーチェンジ物件といい、すでに入居者がいるため賃料が保証されており、利回りが明確なため資金計画も立てやすいメリットがあります。

不動産投資を始めて間もない方に人気が高く、なかには空室になったときに自分で住むことを想定して、オーナーチェンジ物件を購入した方もいるかもしれません。

しかし、オーナーチェンジ物件には不動産投資ローンが利用されており、いざ住もうと思っても住宅ローンへの借り換えは困難です。

高い金利でローンの返済を続けることとなるので、オーナーチェンジ物件にオーナーが自分で住むと、経済的負担を抱えることとなるでしょう。

入居者を退去させる場合はトラブルに発展する可能性が高い

入居者がすでにいる状態でオーナーが自分で住むことを検討している場合は、トラブルに発展する可能性が高いので注意してください。

投資用マンションにオーナーが住みたいと伝えても、物件を気に入っている可能性や転居する費用・手間を考慮すると、入居者が快く退去してくれる可能性は少ないでしょう。

生活やお金に直結する問題となるため交渉はこじれやすく、入居者へ立ち退きを強制してしまえば訴訟に発展するリスクをともないます。

また慎重かつ誠実な対応を取っても、入居者が退去してくれない場合は、最終的に法的な対応を取ることとなります。

しかし借地借家法28条によって借主は貸主よりも有利な立場とされており、以下のような正当事由なしで退去してもらうことはできません。(出典:e-Gov法令検索「借地借家法」)

|

ただ「住みたいから」という理由で退去は求められず、仮に正当事由があったとしても裁判で認めてもらえるとは限らないため、非常に難しいといえるでしょう。

裁判になると多くの費用や時間が無駄になってしまう可能性が高いので、入居者がいる投資用マンションへ住む場合は、退去を待つことが最善といえます。

投資用マンションのスペックは居住用マンションに劣ることが多い

居住用のマンションと比較して投資用マンションのスペックは劣っている場合が多く、長期的に暮らすには住み心地がいいとはいえないでしょう。

以下は、投資用マンションと居住用のマンションの主な違いです。

| 投資用マンション | 居住用のマンション | |

| 対象 | 単身者 | ファミリー層 |

| 間取り | 1Rや1Kが中心 | 2LDKや3LDK・4LDKなどさまざま |

| 広さ | 30平米前後 | 3LDKで70平米程度 |

| 内装・設備 | コンパクトで最低限のケースが多い |

|

| 特徴 | 駅や都心への近さなど、利便性が重視されている | アクセスだけでなく、治安や子育て環境なども重視されている |

投資用マンションは学校や仕事へ行く方へ考慮された立地にあるため、アクセスの良さが特徴です。

ただし一般的に単身者が中心の広さであり、家族がいる方や広々と暮らしたい方にとっては狭く向きません。

また内装や設備もグレードは低く、キッチンの使い勝手やお風呂の広さなどに物足りなさを感じるケースもあるでしょう。

投資用マンションは期間を決めて住むには問題なく過ごせるかもしれませんが、長期的な住居には向かないため、のちのち困るくらいなら早めに手放しましょう。

入居者対応を求められる可能性がある

一棟物件を購入しており、その1室に自分で住む場合は入居者対応を求められる可能性があります。

自主管理を選択していなければ、物件を管理する管理会社が入居者対応をするケースが一般的です。

しかし、困ったときに同じ建物内にオーナーが住んでいるなら、直接伝えに行ったほうが早いと感じる入居者もいるでしょう。

想定できるケースには、たとえば近隣の騒音や共用部の汚れなどに関する相談があります。

給湯器の故障や水漏れのように、なかには急いで駆けつける必要がある対応を求められるケースもあるかもしれません。

相談やクレームが頻繁に生じるとプライベートと事業を分けづらくなるほか、対応の遅れや処理の失敗が発生すると、入居者から不信感を得る原因になります。

万が一退去につながり、空室が増えれば事業がうまくいかなくなる可能性もあるでしょう。

一棟物件にオーナーが自分で住む場合は、このようなリスクがあることを知っておいてください。

投資用マンションに自分で住む場合のよくあるQ&A

最後は、投資用マンションに自分で住む場合のよくあるQ&Aにお答えしていきます。

投資用マンションに自分で住むと空室対策になる?

たしかにオーナーが投資用マンションに住むと空室対策になるといわれますが、根本的な解決にはなりません。

投資用マンションは賃貸に出し、賃料収入を得ることで成り立ちます。

オーナーが自分で投資用マンションに住んでも空室自体の無駄を省いただけに過ぎず、収入にはなりません。

維持費や税金は継続して発生するため、収入を得られなくてもコストがかさむことから、空室対策として有効な手段とはいえないでしょう。

投資用マンションに自分で住むと家賃がかからないからお得?

投資用マンションにオーナー自ら住むと家賃はたしかに浮きますが、金利が高くおすすめはできません。

一般的な住宅ローンのほうが不動産投資ローンより金利が安いものの、借り換えできる可能性は低いです。

同じような条件の物件を住宅ローンを利用して購入するケースと比較すると、自分で投資用マンションに住む場合のほうが金利が高くなるので、お得にはならないと捉えておいてください。

投資用マンションに自分で住むとマンション管理をしやすくなる?

一棟物件に限ったケースになりますが、自分が住むことによってマンション管理しやすくなる面は少なからずあります。

たとえば所有物件に近いほど、トラブルやクレームなど入居者に何かあったときに、いち早く駆けつけて対応できます。

自分で住んでいれば、物件の共用部の汚れや修繕箇所などにも気づきやすく、掃除や業者の手配がスムーズでしょう。

投資用マンションに自分で住むと、プライベートとの境目が曖昧になるデメリットも生じます。

本来であれば管理会社へ任せている賃貸管理業務を自分でおこなうことになる可能性があるため、理解しておく必要があります。

投資用マンションに自分で住むにはまず何をすべき?

投資用マンションに自分で住むことを検討する場合、ローンを抱えているか否かによってすべきことが変わります。

不動産投資ローンを返済中の方は、契約違反と見なされないために、まず金融機関に相談して許可を得てください。

全額自己資金で購入もしくは、ローンを完済している場合は金融機関へ相談する必要はないため、入居者がいなければいつでも住めます。

ただし、投資用マンションに自分で住む理由が経営不振であれば、不動産会社へ早めの買取依頼が賢明です。

需要のない物件に住み続けても、資産価値は下がる一方です。

高い金利でローンを返済し、節税すらできずにマンションを所有するくらいであれば、多少の手数料を払ってでも買取で売却して手放しましょう。

まとめ:投資用マンションに自分で住むことは状況により可能!ただし最善策は買取依頼

そもそも収益にならない現状に悩んでいるのであれば、当記事では買取をおすすめします。

投資用マンションには自分で住めますが、賃貸経営がうまくいっていないのであれば、買取依頼が最善策です。

入居者がおらず、思うような収益を得られていないなかで「とりあえず空室を埋めたい!」とお考えであれば、信頼度の高い買取業者へ依頼しましょう。

投資用マンションに自分で住んでも、高い金利や税金・光熱費などの支払いは続きます。

それよりも多くの実績のある安心できる買取業者へ依頼できれば、査定から売却までスピーディに動いてもらえ、状況をさらに悪化させることなく物件を手放せます。

無理に自分で投資用マンションに住もうとせず、まずは豊富な実績と豊富なノウハウをもつ買取業者を探しましょう。

とはいえ、ここまでお伝えしました投資用マンションに自分で住むことについては、あくまでも「可能」なだけであり推奨はしません。投資用マンションに自分で住むことを検討している時点で賃貸物件としての需要は低く、所有し続けても資産価値は年を追うごとに下落していくでしょう。

そのため投資用マンションに自分で住むよりも、早期に売却を検討のうえ買取を選択することが大切なのです。仲介による売却もできますが、売却期間の長期化や高額請求などにつながる詐欺のリスクを考慮すると、買取が安心でしょう。信頼できる不動産会社を選び、買取依頼によってできるだけ早く投資用マンションを手放すことが、損失を可能な限り少なくする最善策といえます。

ワンルームマンションは絶対にやってはいけない投資です。もし今ワンルームマンションをお持ちなら、損切りしてでも手放してください。

ワンルームマンションは月々の手出しがマイナスである上に、資産価値も老朽化と共に下がっていきます。少しでも早く売却することがダメージを最小限に抑える最適解です。

私も持っていたワンルームマンションは手放しました。もちろん数百万円のローン残債が残り、家族からお金を借りて完済しました。それでも持ち続けるよりは良い解決策だったと今でも確信しています。

もし今持っているワンルームマンションで、月々の手出しが発生しているなら、今すぐにでも売却してください!ただ売却先もキチンと選ばないと詐欺にあってしまう可能性があります。。

もし売却でわからないことや相談したいことがあったら、LINEで相談に乗ってますよ。